في يوم الاثنين، نشر الرئيس التنفيذي لشركة Deagon، جيسي تشانغ، نظرية جديدة مثيرة، نُشرت تحت عنوان “الجميع مخطئون بشأن الذكاء الاصطناعي مفتوح المصدر في المؤسسة”. ويتناول المقال أحد التناقضات الأكثر إثارة للاهتمام في اقتصاد الذكاء الاصطناعي اليوم: حيث تتحول عمليات نشر الذكاء الاصطناعي الأكثر نضجًا إلى نماذج أخف، كما يقول، حتى في شركته الخاصة. لكن الإنفاق الإجمالي على النماذج الرئيسية باهظة الثمن لم يتزحزح إلا بالكاد.

إنها طريقة جديدة للتفكير في العلاقة بين النماذج الحدودية والمصادر المفتوحة. وبحسب تشانج، فإنهم ليسوا منافسين، ونجاح النماذج مفتوحة المصدر لا يأتي على حساب المختبرات الحدودية. وبدلاً من ذلك، فهما مرحلتان من نفس دورة الحياة، ويتم استخدام نماذج حدودية باهظة الثمن لإنشاء حالات استخدام يمكن نقلها إلى بدائل مفتوحة المصدر أرخص عندما تنضج.

مع تحول حالات الاستخدام الأكثر نضجًا إلى نماذج أخف، تستمر حالات الاستخدام الجديدة في الظهور – ولا ينخفض الإنفاق الإجمالي على النماذج الحدودية إلا بالكاد.

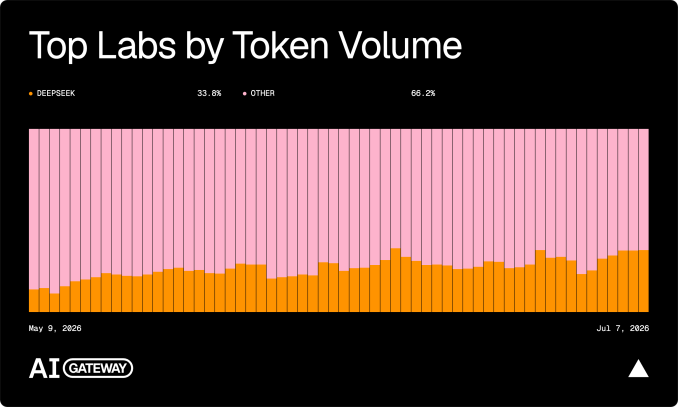

لا يقدم تشانغ الكثير من البيانات لدعم هذه النقطة، ولكن ليس من الصعب العثور على البيانات. تُظهر لوحة معلومات بوابة الذكاء الاصطناعي الخاصة بشركة Vercel أنه خلال الأسبوع الماضي، احتلت DeepSeek المرتبة الأولى من حيث أحجام الرموز المميزة، حيث تقوم الآن بمعالجة ما يزيد قليلاً عن ثلث الرموز المميزة التي تمر عبر البنية التحتية للشركة. جاء Z.ai – المختبر الذي يقف وراء نموذج GLM-5.2 الشهير – في المركز الرابع بشكل محترم خلال نفس الفترة.

ولكن إذا قمت بالتمرير لأسفل إلى إجمالي الإنفاق على الرموز المميزة، فسترى أن Anthropic لا تزال تمثل أكثر من نصف إجمالي الإنفاق على الذكاء الاصطناعي على النظام الأساسي. وبما أن الكثير من التغيير الأخير يأتي من ارتفاع الأسعار الخاصة بشركة Anthropic، فقد انخفضت الحصة قليلاً خلال الشهر الماضي، ولكن ليس بشكل ملحوظ.

يروي OpenRouter قصة مماثلة، حيث يشرك شريحة أكبر بكثير (ولكن أقل قليلاً من المؤسسات) من السوق. DeepSeek V4 Flash هو الفائز الأول في الاستخدام الشامل، حيث يقوم بمعالجة 5.3 تريليون رمز في الأسبوع. النموذج الحدي الأكثر شيوعًا، Opus 4.8، يتعامل مع ما يزيد قليلاً عن 2 تريليون. لا يقوم OpenRouter بتصنيف النماذج حسب إجمالي الإنفاق، ولكنه يدرج متوسط تكلفة الرمز المميز لـ Opus 4.8 أعلى بحوالي 23 مرة من V4 Flash (1.37 دولار لكل مليون رمز، مقارنة بـ 6 سنتات فقط)، مما يعني أن Opus ربما كان لا يزال يستحوذ على حصة الإنفاق.

هذه الأرقام لا تشمل حتى أحدث وصول، Nemotron من Nvidia، والذي على وشك القفز إلى مقدمة الحزمة بفضل اتصالات Nvidia القوية والقدرة على التكيف الحقيقية للنموذج نفسه.

لا تثبت هذه الأرقام تمامًا وجهة نظر تشانغ بشأن عمر الذكاء الاصطناعي، لكنها تظهر أن المختبرات الحدودية مثل مختبرات أنثروبيك لا تعاني كثيرًا من ظهور المصادر المفتوحة، على الأقل حتى الآن. أحد التفسيرات هو أن سوق مهام الذكاء الاصطناعي القابلة للتحقيق تنمو بسرعة كبيرة بحيث تصبح أفضل النماذج قادرة على الحفاظ على مكانتها ببساطة من خلال السيطرة على عمليات النشر في مرحلة مبكرة. وكما يقول تشانغ: “ستمتلك المختبرات الحدودية دائمًا الاكتشاف. أما المصدر المفتوح فسوف يمتلك المزيد من الإنتاج”. هناك تفسير آخر محتمل وهو أنه حتى مع انتقال العملاء إلى المصادر المفتوحة، فإن العديد من حالات الاستخدام تكون صعبة للغاية بحيث لا يمكن استبدال البدائل الأرخص.

وفي كلتا الحالتين، قد يكون هذا الاقتصاد النموذجي ذو المستويين سمة مستقرة نسبيًا لاقتصاد الذكاء الاصطناعي.

في شهر سبتمبر الماضي، كنت أكتب عن إمكانية قيام المعامل الأساسية ببيع حبوب البن لشركة ستاربكس – أي العمل كمدخلات سلعية بينما تجني طبقة التطبيقات الفوائد. وقد تحققت بعض أجزاء هذا التنبؤ: فقد تحولت مسرحيات الذكاء الاصطناعي العمودي إلى نماذج أخف، على سبيل المثال، في حين ظلت اقتصاديات الشركات الناشئة “GPT Wrap” مستقرة إلى حد كبير.

ولكننا نرى أيضًا، كعلامة، أن مقدمي الخدمات الحدوديين تمكنوا من الاحتفاظ بالجزء الأكثر تفضيلاً من السوق – وهو سعر القسيمة المميزة. ولا يبدو أن الأمر سيتغير في أي وقت قريب.

عندما تقوم بالشراء من خلال الروابط الموجودة في مقالتنا، قد نكسب عمولة صغيرة. وهذا لا يؤثر على استقلالنا التحريري.