قبل ثلاث سنوات، كان ديفيد كان، شريك سيكويا، من أوائل الذين قاموا بالحسابات وشاركوا الآثار المترتبة على إنفاق وادي السيليكون الهائل على البنية التحتية للذكاء الاصطناعي.

وفي عام 2023، كانت تطابق إيرادات GPU السنوية المعلنة من Nvidia والتي تبلغ 50 مليار دولار. بدءًا من هذا الرقم، وإضافة التكاليف الضمنية لتشغيل مراكز البيانات وهوامش الربح لمشغليها، فقد توقع أن تكون هناك حاجة إلى 200 مليار دولار من الإيرادات لاسترداد الاستثمار الأولي.

لقد اعتبر الأمر تحديًا، حيث طلب من رواد الأعمال ابتكار منتجات وخدمات الذكاء الاصطناعي لاستخدام تلك البنية التحتية وتحقيق الإيرادات منها. وبالمضي قدمًا إلى يومنا هذا، بإضافة ما يصل إلى ثلاث سنوات واسعة النطاق، حصل كان على رقم جديد للإنفاق على البنية التحتية للذكاء الاصطناعي لعام 2026: 1.5 تريليون دولار.

أخيرًا، يرى أن صناعة الذكاء الاصطناعي ستحتاج إلى كسب 3 تريليون دولار لتبرير كل تلك الرقائق الأخرى وتكاليف مراكز البيانات. وربما يكون هذا تقديرًا أقل من الواقع – فزيادة تكاليف الذاكرة وزيادة استخدام الرقائق الغريبة أو الاستدلالات الخاصة بهذا الرقم ستزداد. “في الآونة الأخيرة،” يكتب، “لقد زادت الإيرادات المطلوبة لكل جيجاوات من النفقات الرأسمالية بشكل كبير بسبب ديناميكيات عنق الزجاجة هذه وارتفاع تكاليف البناء”.

على الجانب الآخر من دفتر الأستاذ، تشير التقديرات إلى أن Anthropic قد وصلت إلى 60 مليار دولار من ARR، وتفيد التقارير أن OpenAI قد كسبت 13 مليار دولار في عام 2025 (على الرغم من أنها قالت في نوفمبر 2025 إنها بلغت 20 مليار دولار من ARR) ومن المرجح أن تحقق المزيد هذا العام. ولكن من الواضح أن هناك فجوة كبيرة يجب سدها.

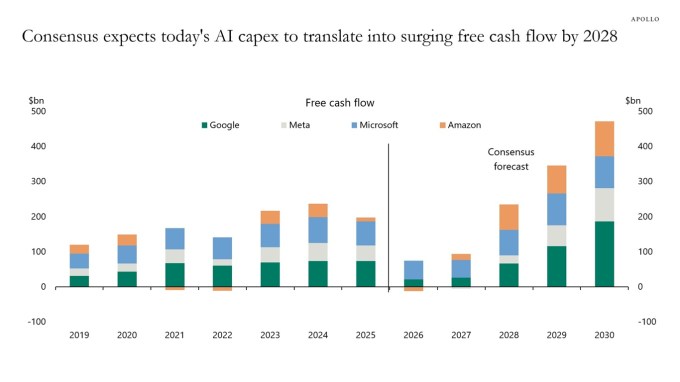

تورستن سلوك، كبير الاقتصاديين في أبولو، هو مدير الأصول العملاق الذي يوافق على هذه الفجوة. ويشير في مذكرة حديثة إلى أن الشركات الكبرى – جوجل، وميتا، ومايكروسوفت، وأمازون – تتوقع تسارعات هائلة في تدفقاتها النقدية الحرة في عام 2028. أي أنهم يتوقعون الحصول على المردود من كل تلك الرقائق التي اشتروها.

ماذا لو لم يفعلوا ذلك؟ يشير سلوك إلى الخطر الذي نشهده حاليًا حول استخدام الذكاء الاصطناعي: يتحول المزيد من المؤسسات إلى نماذج أرخص، غالبًا ما تكون صينية، ذات وزن مفتوح، وليس تلك التي تصنعها المختبرات الحدودية، في حين تنخفض أسعار العملات الرمزية بشكل عام. أحدث طراز من OpenAI، وفقًا للرئيس التنفيذي سام ألتمان، أكثر كفاءة بنسبة 54% في مهام البرمجة. يعد هذا أمرًا جيدًا للمستخدمين القلقين بشأن تكلفة وكلاء الذكاء الاصطناعي الخاص بهم، ولكنه قد يكون سيئًا للشركات التي تبني مصانع رمزية إذا لم يزيد المستخدمون بشكل كبير من استخدامهم الرمزي الإجمالي معهم.

يشعر سلوك بالقلق من أنه إذا لم يحقق المتوسعون الفائقون أهداف التدفق النقدي الخاصة بهم، فقد يكون رد فعل السوق شديدًا –

ويكتب قائلاً: “في ظل وجود العديد من الأسماء القليلة، فإن تباطؤ الازدهار لن يكون مجرد مشكلة قطاعية، بل إنه قد يؤدي إلى خطر دفع الاقتصاد إلى الركود ودفع مؤشر ستاندرد آند بورز 500 إلى التصحيح”.

إنه مجرد شيء يجب أخذه في الاعتبار عند منح عملاء الذكاء الاصطناعي لديك رموزًا أرخص.

عندما تقوم بالشراء من خلال الروابط الموجودة في مقالتنا، قد نكسب عمولة صغيرة. وهذا لا يؤثر على استقلالنا التحريري.